ในยุคที่ Creator, YouTuber, TikToker และผู้ประกอบการออนไลน์มีรายได้หลักล้านต่อปี คำถามสำคัญไม่ใช่แค่ “ต้องยื่นภาษีไหม” แต่คือ “โครงสร้างภาษีที่ใช้อยู่เหมาะสมหรือยัง”

เมื่อรายได้เพิ่มขึ้น ภาษีไม่ใช่เรื่องการยื่นแบบอีกต่อไป แต่เป็นเรื่องของ “โครงสร้าง”

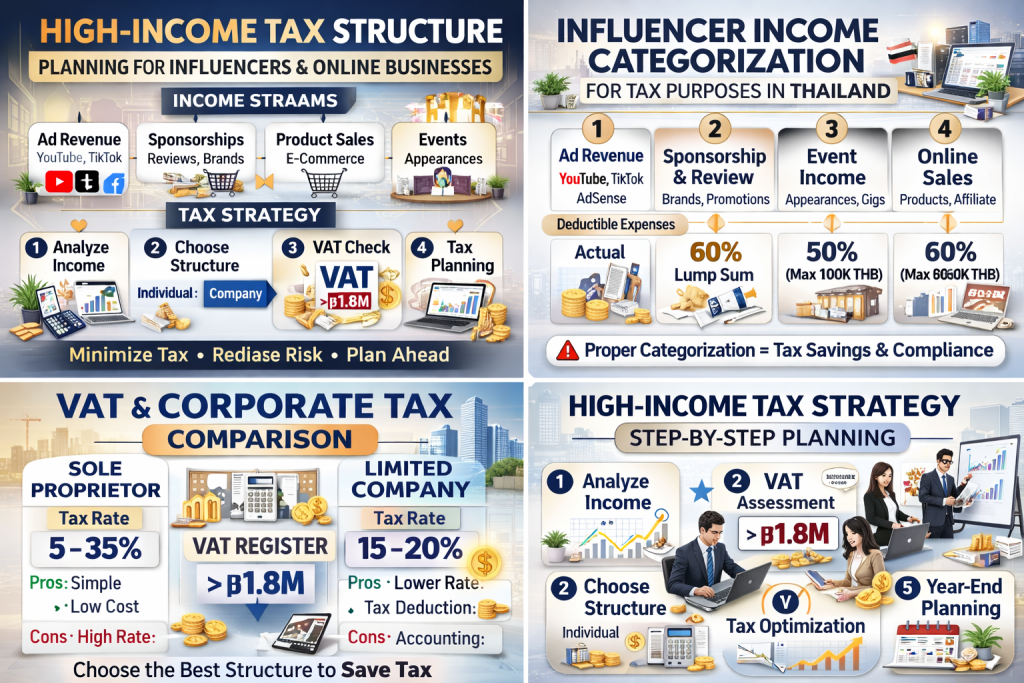

อินฟลูเอนเซอร์ต้องเสียภาษีอย่างไร?

รายได้จาก:

- โฆษณา (Ad Revenue)

- สปอนเซอร์และรีวิวสินค้า

- งานโชว์ตัว / อีเวนต์

- การขายสินค้าออนไลน์

- Affiliate และค่าคอมมิชชั่น

ล้วนเป็นเงินได้พึงประเมิน ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดา

ปัญหาที่พบบ่อยในกลุ่มรายได้เกิน 1 ล้าน

- ใช้โครงสร้างบุคคลธรรมดาแม้รายได้สูง

- ไม่ประเมิน VAT เมื่อรายได้ใกล้ 1.8 ล้าน

- ไม่แยกรายได้ตามประเภทเงินได้

- หักค่าใช้จ่ายผิดวิธี

- ไม่มีระบบเอกสารรองรับ

ผลลัพธ์คือ:

- เสียภาษีมากเกินจำเป็น

- เสี่ยงถูกประเมินย้อนหลัง

ควรจด VAT เมื่อไหร่?

หากรายได้จากการขายสินค้า/ให้บริการถึง 1.8 ล้านบาทต่อปี ต้องพิจารณาจดทะเบียน VAT

แต่การจดหรือไม่จด ต้องวิเคราะห์โครงสร้างรายได้ก่อน

บุคคลธรรมดา vs บริษัทจำกัด

บุคคลธรรมดา

- อัตราก้าวหน้า 5–35%

- เหมาะกับรายได้ยังไม่สูงมาก

บริษัทจำกัด

- อัตราภาษีนิติบุคคล 15–20%

- เหมาะกับรายได้สูงและมีต้นทุนจริง

การเลือกผิดอาจทำให้เสียภาษีเกินหลักแสนบาทต่อปี

กลยุทธ์ที่ธุรกิจรายได้สูงควรทำ

✔ วิเคราะห์โครงสร้างรายได้ทุกช่องทาง

✔ เปรียบเทียบภาษี 2 ระบบ

✔ ประเมิน VAT อย่างรอบคอบ

✔ วางแผนก่อนปิดปีภาษี

สรุป

ธุรกิจรายได้สูงควรมี “โครงสร้างภาษี” ไม่ใช่แค่ “การยื่นแบบ”

การวางแผนก่อนรายได้โตเกินควบคุม คือการป้องกันความเสี่ยงที่ดีที่สุด