วิเคราะห์และบันทึกรายการบัญชี พื้นฐานที่เจ้าของธุรกิจและนักบัญชีต้องเข้าใจ

การวิเคราะห์และบันทึกรายการบัญชีเป็นขั้นตอนสำคัญของงานบัญชีที่ช่วยให้ข้อมูลทางการเงินของธุรกิจถูกต้อง ตรวจสอบได้ และนำไปใช้จัดทำงบการเงินอย่างมีมาตรฐาน ทั้งเจ้าของกิจการและนักบัญชีจึงควรเข้าใจหลักการนี้ให้ชัดเจน ก่อนต่อยอดไปสู่เรื่องการปิดงบ ภาษี และการวางแผนการเงินระยะยาว

หากต้องการปูพื้นเรื่อง “บัญชีคืออะไร และเกี่ยวข้องกับธุรกิจอย่างไร” แนะนำให้อ่าน บทที่ 1 บัญชีในธุรกิจ ก่อน เพื่อเห็นภาพรวมของบทบาทบัญชีในโลกธุรกิจ

วิเคราะห์และบันทึกรายการบัญชี คืออะไร?

คำว่าวิเคราะห์และบันทึกรายการบัญชีหมายถึงกระบวนการ 2 ส่วนที่ทำงานต่อเนื่องกันคือ

- การวิเคราะห์รายการ – ตรวจสอบว่ามีธุรกรรมทางการเงินอะไรเกิดขึ้น ผลกระทบต่อสินทรัพย์ หนี้สิน และส่วนของเจ้าของเป็นอย่างไร

- การบันทึกรายการบัญชี – นำผลการวิเคราะห์ไปบันทึกลงในสมุดรายวัน (Journal) และบัญชีแยกประเภท (Ledger) ตามหลักเดบิต–เครดิต

จุดมุ่งหมายคือ ทำให้ข้อมูลทางการเงินมีความถูกต้อง เสมอต้นเสมอปลาย และสามารถนำไปใช้จัดทำงบการเงินได้โดยไม่ผิดเพี้ยน

จุดเริ่มต้นของการวิเคราะห์รายการ: เอกสารประกอบการบันทึกบัญชี

ก่อนจะเริ่มวิเคราะห์และบันทึกรายการบัญชี ทุกอย่างต้องเริ่มจาก เอกสารประกอบการบันทึกบัญชี (Source Documents) ซึ่งเป็นหลักฐานว่า “มีธุรกรรมเกิดขึ้นจริง” เช่น

- ใบกำกับภาษี และใบเสร็จรับเงินจากการขายสินค้า/บริการ

- ใบสั่งซื้อ (Purchase Order) และใบแจ้งหนี้ (Invoice)

- สเตทเมนต์จากธนาคาร เช็ค สลิปการโอนเงิน

- เอกสารเงินเดือน และหลักฐานการจ่ายประกันสังคม

การจัดเก็บเอกสารเหล่านี้อย่างเป็นระบบ จะช่วยให้การตรวจสอบการบันทึกบัญชีและการยื่นภาษีเป็นไปได้อย่างราบรื่น และลดความเสี่ยงเมื่อถูกตรวจสอบจากหน่วยงานภาครัฐหรือผู้สอบบัญชี

4 ขั้นตอนสำคัญของการวิเคราะห์และบันทึกรายการบัญชี

1) ระบุธุรกรรมที่เกิดขึ้นจริง

ตรวจสอบจากเอกสารว่าเกิดเหตุการณ์อะไรขึ้น เช่น ขายสินค้า รับเงินมัดจำ จ่ายค่าเช่า ซื้ออุปกรณ์ หรือรับเงินลงทุนจากเจ้าของ จากนั้นระบุให้ชัดว่าเป็นรายการเกี่ยวกับรายได้ ค่าใช้จ่าย สินทรัพย์ หรือหนี้สิน

2) วิเคราะห์ผลกระทบด้วยสมการบัญชี

ใช้สมการบัญชีพื้นฐาน:

สินทรัพย์ = หนี้สิน + ส่วนของเจ้าของ

พิจารณาว่าแต่ละรายการทำให้บัญชีไหนเพิ่ม บัญชีไหนลด และฝั่งไหนของสมการได้รับผลกระทบ ตัวอย่างเช่น:

- ซื้อคอมพิวเตอร์ด้วยเงินสด – สินทรัพย์ (อุปกรณ์) เพิ่ม และสินทรัพย์ (เงินสด) ลด

- กู้เงินจากธนาคาร – สินทรัพย์ (เงินสด) เพิ่ม และหนี้สิน (เงินกู้) เพิ่ม

- เจ้าของนำเงินส่วนตัวมาลงทุน – สินทรัพย์ (เงินสด) เพิ่ม และส่วนของเจ้าของ (ทุน) เพิ่ม

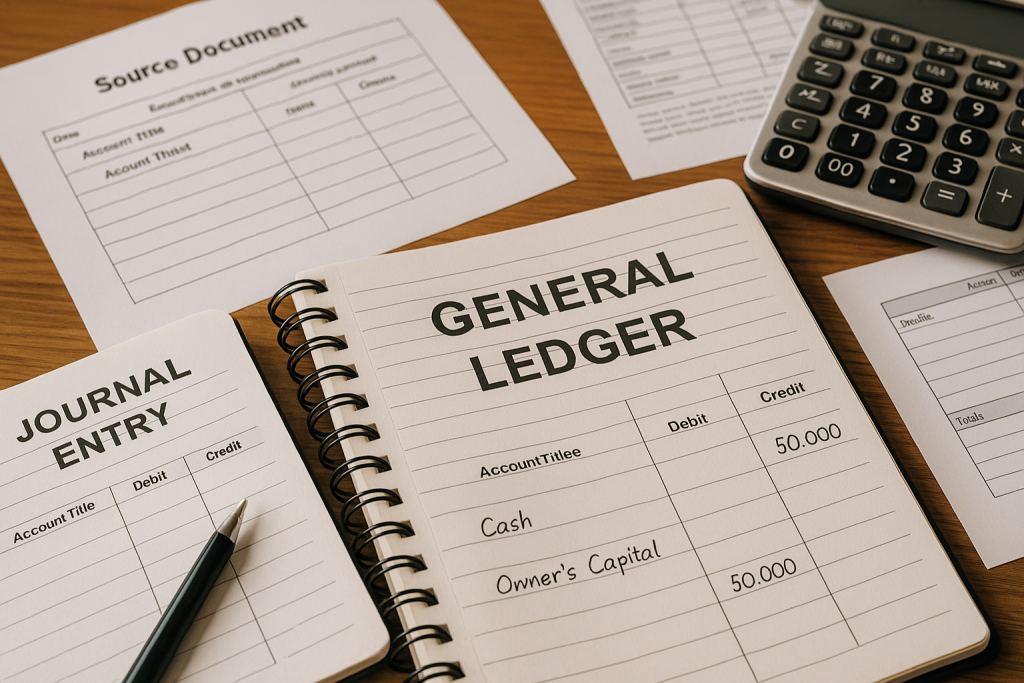

3) บันทึกในสมุดรายวัน (Journal Entry)

หลังจากวิเคราะห์เรียบร้อยแล้ว ขั้นตอนต่อมาคือการบันทึกรายการลงในสมุดรายวัน โดยใช้รูปแบบเดบิต–เครดิต ซึ่งจะประกอบด้วยวันที่ ชื่อบัญชี เดบิต เครดิต และคำอธิบายสั้น ๆ

ตัวอย่าง:

เจ้าของนำเงินสดมาลงทุน 50,000 บาท

เดบิต เงินสด (Cash) 50,000

เครดิต ทุนของเจ้าของ (Owner’s Capital) 50,000

4) โพสต์เข้าบัญชีแยกประเภท (General Ledger)

เมื่อบันทึกรายการในสมุดรายวันแล้ว ข้อมูลเหล่านั้นต้องถูกย้ายไปยังบัญชีแยกประเภท เพื่อรวมยอดเคลื่อนไหวของแต่ละบัญชี เช่น บัญชีเงินสด บัญชีลูกหนี้ บัญชีรายได้ ฯลฯ

บัญชีแยกประเภทนี้จะถูกนำไปใช้จัดทำงบทดลอง (Trial Balance) และงบการเงินต่อไป

ประเภทบัญชีที่เกี่ยวข้องกับการวิเคราะห์และบันทึกรายการบัญชี

ในการทำงานจริง การวิเคราะห์และบันทึกรายการบัญชีจะวนเวียนอยู่กับบัญชีหลัก 5 หมวด ได้แก่:

- สินทรัพย์ (Assets) – เช่น เงินสด ลูกหนี้การค้า ที่ดิน อาคาร อุปกรณ์

- หนี้สิน (Liabilities) – เช่น เจ้าหนี้การค้า เงินกู้ยืม หนี้ค้างจ่าย รายได้รอการรับรู้

- ส่วนของเจ้าของ (Equity) – เช่น ทุนเจ้าของ กำไรสะสม การถอนใช้ส่วนตัว

- รายได้ (Revenues) – เช่น ค่าบริการ รายได้จากการขายสินค้า รายได้ค่าเช่า

- ค่าใช้จ่าย (Expenses) – เช่น เงินเดือน ค่าเช่า ค่าน้ำไฟ ค่าโฆษณา ค่าประกันภัย

การจำแนกหมวดบัญชีให้ถูกตั้งแต่ขั้นตอนวิเคราะห์ จะช่วยให้การบันทึกในสมุดรายวันและการปิดงบช่วงปลายปีเป็นไปอย่างราบรื่น และลดปัญหางานสะสางย้อนหลัง

หลักเดบิต–เครดิต (Debit–Credit) ที่ต้องรู้

ระบบบัญชีคู่ (Double-entry Accounting) ระบุชัดเจนว่า ทุกธุรกรรมต้องบันทึกทั้งด้านเดบิตและเครดิต โดยมีกฎสำคัญคือ ยอดเดบิตรวมต้องเท่ากับยอดเครดิตรวมเสมอ

ตารางจำง่ายของเดบิต–เครดิต

| หมวดบัญชี | เดบิต = เพิ่ม | เครดิต = เพิ่ม |

|---|---|---|

| สินทรัพย์ (Assets) | ✔ | ✘ |

| ค่าใช้จ่าย (Expenses) | ✔ | ✘ |

| ถอนใช้ส่วนตัวของเจ้าของ | ✔ | ✘ |

| หนี้สิน (Liabilities) | ✘ | ✔ |

| ทุนเจ้าของ (Owner’s Capital) | ✘ | ✔ |

| รายได้ (Revenues) | ✘ | ✔ |

หากจำตารางนี้ได้ การวิเคราะห์และบันทึกรายการบัญชีจะกลายเป็นงานที่เป็นระบบและตรวจสอบได้ง่าย ทั้งในมุมมองของการทำงานประจำวันและการเตรียมเอกสารสำหรับผู้สอบบัญชี

ทำไมการวิเคราะห์และบันทึกรายการบัญชีจึงสำคัญต่อธุรกิจ?

เหตุผลสำคัญมีอย่างน้อย 5 ข้อ ได้แก่

- ทำให้งบการเงินสะท้อนผลการดำเนินงานจริงของธุรกิจ

- ช่วยให้เจ้าของกิจการตัดสินใจจากข้อมูลที่ถูกต้อง ไม่ใช่ความรู้สึก

- ลดปัญหาข้อผิดพลาดด้านบัญชีและภาษีในระยะยาว

- รองรับการตรวจสอบจากกรมสรรพากรและผู้สอบบัญชีได้อย่างมั่นใจ

- เพิ่มความน่าเชื่อถือเมื่อขอสินเชื่อ เจรจากับนักลงทุน หรือคู่ค้าองค์กร

อ่านต่อ: ปูพื้นฐานบัญชีให้แน่นก่อนลงมือบันทึกจริง

หากคุณเพิ่งเริ่มต้นศึกษาเรื่องบัญชี หรือเป็นเจ้าของธุรกิจที่อยากเข้าใจว่าบัญชีช่วยธุรกิจอย่างไร แนะนำให้อ่าน บทที่ 1 บัญชีในธุรกิจ เพื่อทำความเข้าใจภาพใหญ่ของระบบบัญชี แล้วจึงกลับมาลงลึกเรื่องการวิเคราะห์และบันทึกรายการบัญชีอย่างที่บทความนี้อธิบาย

บทความนี้จัดทำขึ้นเพื่อให้ผู้ประกอบการและนักบัญชีเห็นภาพรวมของการวิเคราะห์และบันทึกรายการบัญชี และสามารถนำไปประยุกต์ใช้กับงานบัญชีจริงของธุรกิจได้อย่างเป็นระบบ